에쓰오일은 지난해 4분기 영업손실 2924억원을 기록, 전년 동기 대비 적자 전환했다고 28일 공시했다. 지난해 연간 영업이익도 6806억원으로 전년 대비 '반토막' 났다.

![에쓰오일 제2 아로마틱 설비. [자료:에쓰오일]](https://cdn.nbnews.kr/news/photo/201901/40858_24337.jpg)

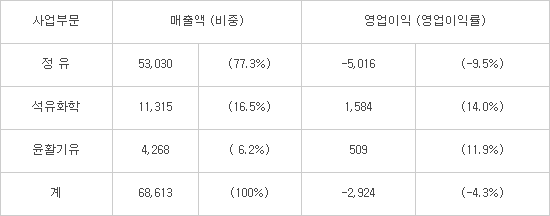

에쓰오일 4분기 매출액은 6조8613억원, 당기순손실 2478억원을 기록했다. 4분기 매출은 국제유가 하락으로 전분기 대비 4.5% 감소했다. 영업이익은 유가 급락에 따른 대규모 재고 관련 손실 영향이 컸다.

사업부문 별로 정유 매출 5조3030억원, 영업손실 5016억원, 석유화학 매출 1조1315억원, 영업이익 1584억원, 윤활기유 매출 4268억원, 영업이익 509억원을 기록했다.

에쓰오일은 지난해 영업이익이 6806억원을 기록, 전년 동기(1조3733억원)에 비해 50.4% 감소했다. 증권가 컨센서스 9100억원을 밑도는 '어닝쇼크' 수준이다.

매출액은 25조4633억원으로 전년 동기(20조8914억원)에 비해 21.9% 늘었다. 국제유가가 전년 대비 높은 수준을 유지하면서 제품가격이 대폭 상승한 영향이다. 다만 같은 기간 순이익은 1조2465억원에서 3340억원으로 73.2% 감소했다.

에쓰오일 저조한 실적은 지난해 4분기 국제유가가 40%가량 급락하면서 생긴 재고평가손실 영향이 결정적이다. 에쓰오일은 4분기에만 3910억원의 재고평가손실이 발생해 영업이익에 직격탄을 맞았다. 휘발유와 경유, 등유 등 주요제품의 수요도 부진했고, 공급과잉까지 겹치면서 정제마진 역시 부진했다.

에쓰오일은 올해 정유 부문 사업 전망으로 “정제마진이 공급 증가분 이상의 충분한 수요 성장세를 바탕으로 개선될 것”이라며 “대부분 신규 설비가 4분기 중 가동이 예상돼 공급 증가 영향이 제한적이며, 국제해사기구(IMO)의 2020년 황 함량 규제에 앞서 경유 수요 급증에 힘입어 하반기 정제마진 추가 상승할 것”이라고 예상했다.

석유화학 부문은 “폴리프로필렌(PP)은 양호한 이익을 유지할 전망”이라며 “파라자일렌(PX) 스프레드도 견조한 다운스트림 수요로 양호한 수준에서 유지될 것”이라고 내다봤다.

함봉균 산업정책부(세종) 기자 hbkone@greendaily.co.kr

에쓰오일 2018년 4분기 사업부문별 실적

(단위: 억원)

[자료:에쓰오일]